DESKRIPSI JABATAN

(JOB DESCRIPTION)

| IDENTIFIKASI | |||

|---|---|---|---|

| Kode | Revisi | Tanggal Pengesahan | |

| 161/AJ-TELU/II/KUG.4/2023 | 0 | ||

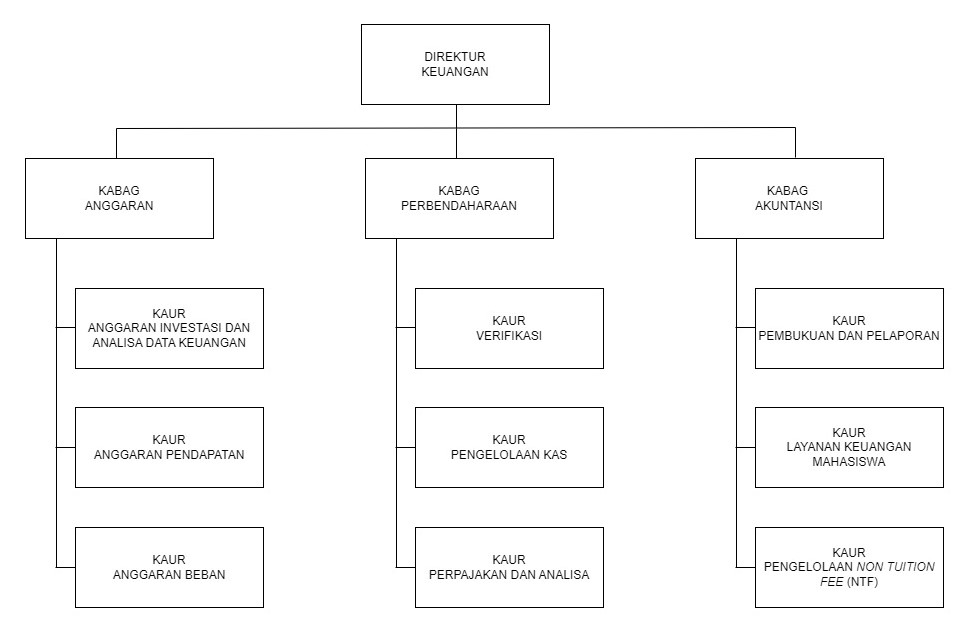

| Direktorat/Fakultas | Keuangan | ||

| Bagian/Prodi | Perbendaharaan | ||

| Urusan | Perpajakan Dan Analisa | ||

| Jabatan | Kepala Urusan | ||

| Kelompok Bidang | 1. Finance |

||

| Atasan Langsung |

1. Kepala Bagian Perbendaharaan. |

||

| Bawahan Langsung |

1. Staf Perpajakan Dan Analisa. |

||

| Ikhtisar Jabatan | Melakukan Proses Perpajakan Dan Analisa. | ||

| Tujuan dan Tanggung Jawab |

1. Bertanggung jawab dalam melakukan proses perpajakan sehingga menciptakan kestabilan keuangan di Universitas Telkom. |

||

| Uraian Tugas |

1. Melakukan proses perpajakan dan menganalisa proses perpajakan tersebut. |

||

| Wewenang |

1. Berwenang menganalisis kewajiban perpajakan yang harus dipenuhi. 2. Berwenang memberikan rekomendasi atau tindakan perbaikan jika ketidaksesuaian atau kesalahan dalam pelaksanaan perpajakan. 3. Berwenang mengelola dan menyimpan seluruh dokumen yang terkait dengan perpajakan. |

||

| Hubungan Kerja | Internal | Dalam Hal | |

| 1 . Direktorat Dan Fakultas | 1 . Pemotongan Pajak Terhadap Transaksi Yang Berpotensi Pajak. 2 . Penerbitan SPT. 3 . Penerbitan Faktur Pajak. | ||

| 2 . Dosen Dan TPA | 1 . Pemotongan Pajak Terhadap Transaksi Yang Berpotensi Pajak. 2 . Penerbitan SPT. 3 . Penerbitan Faktur Pajak. | ||

| 3 . Yayasan Pendidikan Telkom | 1 . Pemotongan Pajak Terhadap Transaksi Yang Berpotensi Pajak. 2 . Penerbitan SPT. 3 . Penerbitan Faktur Pajak. | ||

| Eksternal | Dalam Hal | ||

| 1 . Kantor Pajak | 1 . Pembayaran Dan Pelaporan Pajak. 2 . Penerbitan Bukti Potong PPh 21. 3 . Penerbitan Bukti Potong PPh 21, PPh 23, PPh Pasal 4 Ayat 2. | ||

| 2 . Dosen LB | 1 . Pembayaran Dan Pelaporan Pajak. 2 . Penerbitan Bukti Potong PPh 21. 3 . Penerbitan Bukti Potong PPh 21, PPh 23, PPh Pasal 4 Ayat 2. | ||

| 3 . Vendor Dan Anak Perusahaan | 1 . Pembayaran Dan Pelaporan Pajak. 2 . Penerbitan Bukti Potong PPh 21. 3 . Penerbitan Bukti Potong PPh 21, PPh 23, PPh Pasal 4 Ayat 2. | ||

| Masalah dan Tantangan Kerja |

1. Terkena denda apabila pembayaran dan pelaporan terlambat dilakukan. 2. Melakukan pembetulan laporan pajak sehingga terjadi kurang atau lebih bayar. |

||

| Indikator Keberhasilan | |||

| No | Sub-Sub Kompetensi | Proficiency Level (PL) | Key Indicator |

| 1 | Treasury Risk Management | 4 | Mampu menganalisis segala risiko-risiko dalam transaksi keuangan. |

| 2 | Payment Management | 4 | Mampu menganalisis teknologi payment (pembayaran tagihan) yang berorientasi pada safety, accountability, kemudahan, kenyamanan dan real time. |

| 3 | Transfer Pricing | 4 | Mampu menganalisis rumusan kewajaran dan kelaziman usaha dalam transaksi antara pihak yang mempunyai hubungan istimewa. |

| 4 | Accounting Standard | 4 | Mampu menganalisis standar akuntansi yang berlaku umum (PSAK dan IFRS), serta menyiapkan rumusan accounting policy dan advisory yang didasarkan atas analisa dan pengkajian yang sistematis untuk mendukung ketepatan, pencatatan, pengukuran dan penyajian laporan keuangan yang diperlukan dalam pengambilan keputusan dan pemecahan permasalahan manajemen. |

| Spesifikasi Jabatan | |||

| STRUKTUR ORGANISASI | |||